S’il est vrai que plusieurs jeunes quittent les services de la protection de la jeunesse sans étude et sans emploi, il est aussi vrai que plusieurs autres débutent cette nouvelle étape de leur vie avec une formation en poche, un métier et une entrée d’argent régulière. Mais détenir les ressources nécessaires pour subvenir à ses besoins ne protège pas de l’anxiété financière. En effet, plusieurs de ces jeunes ont été touché·e·s par la pauvreté dans leur enfance. Une situation difficile qui a laissé des traces et qui continue d’avoir des impacts dans leur quotidien en influençant chacune de leurs décisions financières. Certain·e·s dépensent compulsivement et d’autres économisent à outrance. Est-ce que ces jeunes manquent de connaissances ou d’habiletés financières? Il semble que non. Alors pourquoi de tels comportements? Pour répondre à cette question, il faut se tourner du côté des émotions.

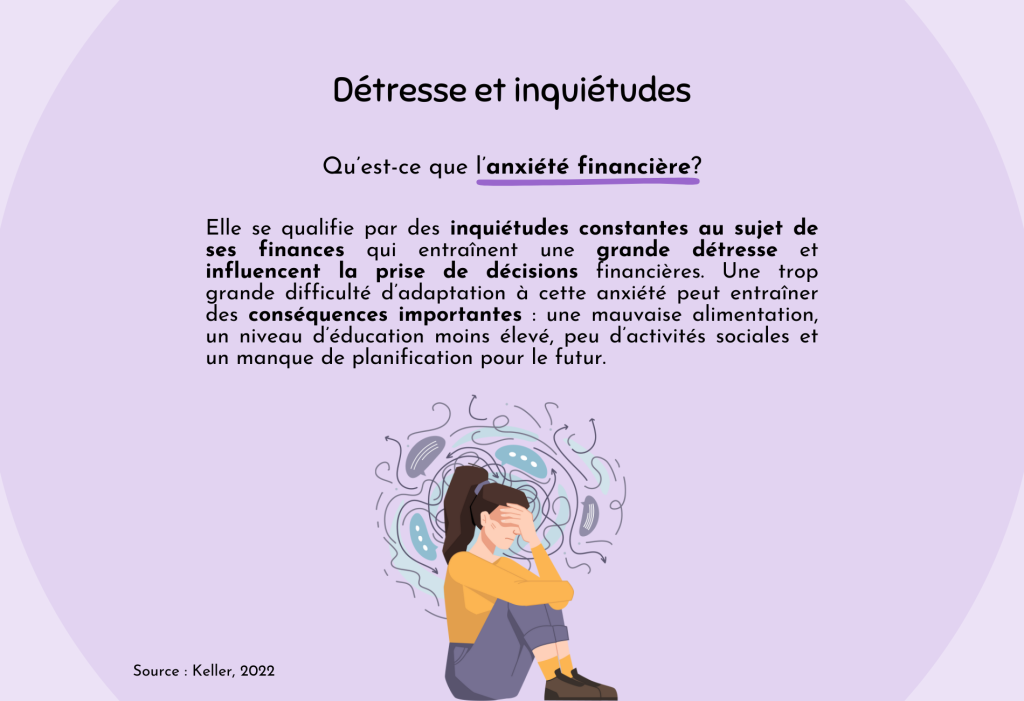

Amanda Keller, chercheuse à l’École de travail social de l’Université McGill, s’intéresse à l’anxiété financière chez les jeunes ayant vécu une expérience de placement dans le cadre des services de la protection de la jeunesse. Cette dernière tente de mettre de l’avant l’importance de l’aspect émotionnel dans les décisions financières. Elle propose une étude de cas qui brosse le portrait de trois jeunes Québécois·e·s (2 femmes et 1 homme) âgé·e·s entre 19 et 27 ans et expose les différentes formes que peut prendre cette anxiété ainsi que ses impacts quotidiens. Pourquoi examiner le profil de ces trois jeunes? Parce que leur situation illustre des enjeux spécifiques associés à l’anxiété financière présente chez des personnes qui ne manquent pas de ressources monétaires.

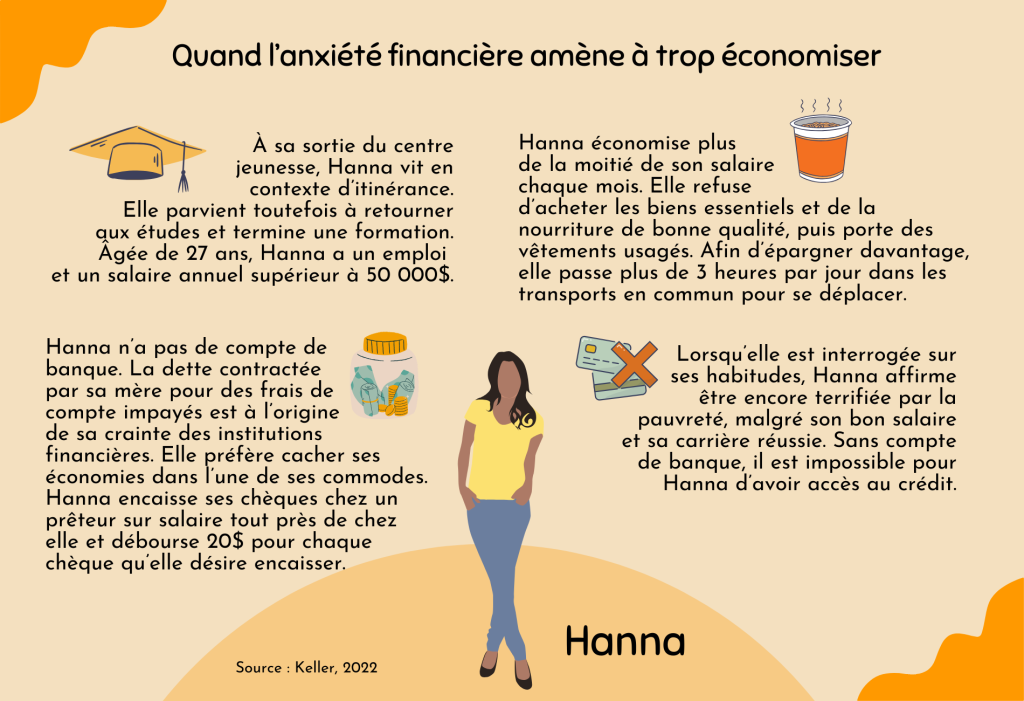

Peur commune, réactions différentes

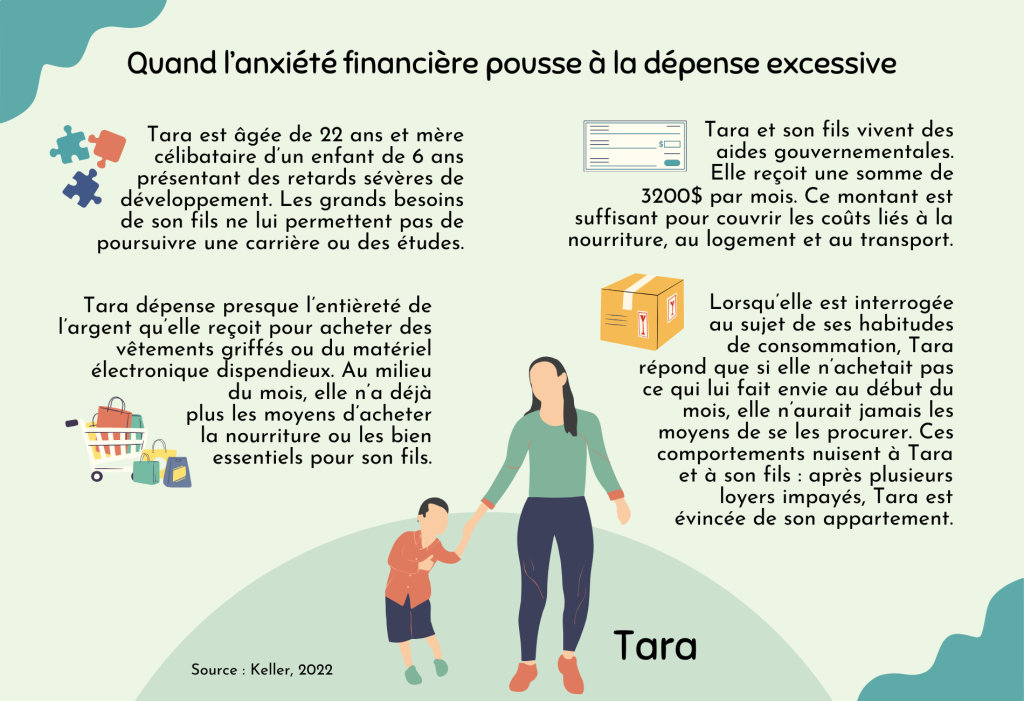

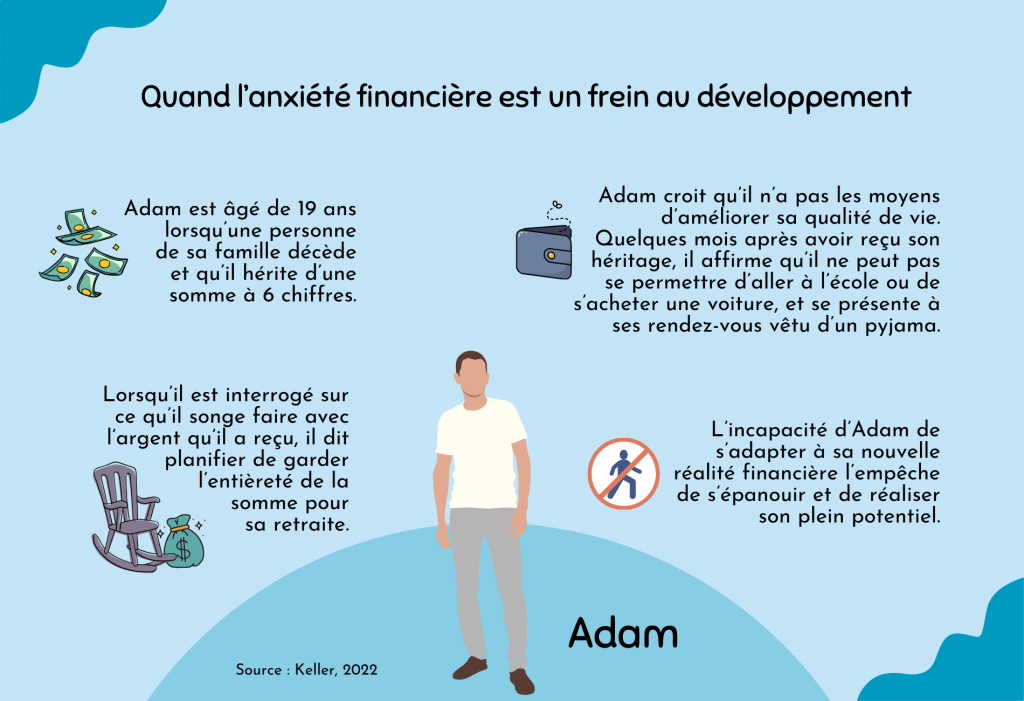

Si les jeunes de l’étude ont une peur commune, c’est bien celle de revivre une situation de pauvreté. Lorsqu’on s’attarde au parcours de vie de Tara, Adam et Hanna, on y retrouve certaines ressemblances. Le fait d’avoir quitté les services de la protection de jeunesse à majorité et d’avoir connu la pauvreté au courant de l’enfance, notamment. La relation particulière développée avec l’argent influence leur quotidien d’adulte, et ce, même si leur situation financière est stable et leurs moyens suffisants pour subvenir à leurs besoins. Toujours présente, cette inquiétude teinte leurs décisions, mais les amène à agir très différemment. Les cas de Tara, Adam et Hanna démontrent comment les comportements découlant de cette anxiété peuvent prendre des formes différentes, voire opposées.

Entre savoir et faire : l’émotion

Est-ce que les jeunes quittent les services de la protection de la jeunesse avec des connaissances financières? Oui. Des programmes comprenant des enseignements à propos du budget, des informations sur les services bancaires, le crédit, les dettes et l’épargne leur sont offerts. Certaines fondations et organisations leur proposent également des solutions pour les motiver et les aider concrètement à épargner. L’une d’elles fonctionne sur la base de l’épargne jumelée. Sous ce modèle, lorsque les jeunes déposent des fonds dans leur compte-épargne, l’organisation responsable y dépose également un certain montant. L’argent cumulé est toutefois réservé à un usage spécifique : les études, une auto ou une maison, par exemple.

Si l’acquisition de connaissances et le développement de compétences sont deux aspects primordiaux de l’éducation financière, ils ne sont toutefois pas suffisants. Bien qu’à la suite de ces formations les jeunes soient en mesure de reconnaître la meilleure décision à prendre dans une situation, il n’est pas dit qu’ils et elles soient en mesure de la mettre en pratique. En effet, savoir et faire sont deux choses bien différentes. Pourquoi? Parce que la dimension émotionnelle les empêche parfois de choisir la meilleure option. Les cas de Tara, Adam et Hanna démontrent bien que leurs décisions financières sont grandement influencées par leur expérience passée et leur état émotif au moment de les prendre. Il n’est pas seulement question de savoirs et de compétences. En effet, lorsque de mauvaises décisions sont prises, l’anxiété et le trauma lié à la pauvreté y participent également.

Quand le rationnel ne suffit pas…

Le problème avec les programmes d’éducation financière actuels? Ces derniers ne tiennent pas compte de l’aspect émotionnel et relationnel des finances. Ils semblent prendre pour acquis que les mauvaises décisions financières découlent d’un manque de connaissances et de compétences financières, ce qui les rend moins efficaces.

Comment faire pour les améliorer? Il importe d’abord de mieux comprendre le rôle que joue l’émotion dans la prise de décisions financières. Cela semble nécessaire pour créer des thérapies financières efficaces. Il appert également pertinent d’offrir aux jeunes des services adaptés à leurs besoins plutôt que de proposer un seul chemin de formation, puis d’y inclure une évaluation de l’anxiété financière. Les personnes aux prises avec ces inquiétudes devraient avoir la possibilité de suivre une thérapie spécifique pour cet enjeu lorsqu’ elles se préparent à quitter les services de la protection de la jeunesse, mais, aussi, une fois qu’elles en sont sorties. Les programmes et thérapies gagneraient également à être plus accessibles afin de pouvoir offrir les services dont les jeunes ont besoin au moment opportun. C’est-à-dire lorsque sous l’encadrement de la protection de la jeunesse ou des années après, si cela convient mieux.

Et si on parlait d’anxiété?

Dépenser compulsivement, épargner à outrance ou être incapable d’ajuster ses comportements à une nouvelle réalité financière sont trois façons de réagir au même problème : la peur de se retrouver une fois de plus face au manque et à la précarité financière. Ces réactions bien différentes entraînent toutefois les mêmes conséquences : une alimentation de mauvaise qualité, des conditions d’habitation précaires, peu d’opportunités sociales et d’avancement scolaire ou professionnel. Certain·e·s jeunes entretiennent une relation traumatique avec l’argent. Cela peut les conduire à vivre dans des conditions de vie difficiles, et ce, même si les ressources financières pour subvenir à leurs besoins sont disponibles. Comment prévenir? En tenant compte de l’anxiété vécue par ces jeunes en la mesurant d’abord, puis en l’incluant dans les programmes d’éducation financière actuellement proposés.